Il conguaglio fiscale sulla busta paga è uno degli aspetti più importanti della gestione delle…

Contributi DL Sostegni: come si calcolano?

Contributi DL Sostegni: come calcolare il tetto e la perdita di fatturato a cui applicare la percentuale di ristoro, per la domanda di contributo a fondo perduto del DL Sostegni.

Contributo DL Sostegni: modulo di domanda

Nell’apposita Guida dell’Agenzia delle Entrate alla compilazione dell’istanza per il contributo a fondo perduto previsto dal Decreto Sostegni (articolo 1 del dl 41/2021), come così nelle istruzioni allegate al modello di domanda, sono indicate tutte le regole per calcolare la soglia di fatturato, di ricavi o compensi. Tutte le soglie che rilevano ai fini del requisito richiesto alle Partite IVA per ottenere l’indennizzo e le indicazioni per ottenere la perdita media mensile subita.

Il tetto di fatturato (10 milioni di euro) serve a determinare lo scaglione e quindi l’aliquota per il ristoro. La media mensile del calo 2020/2019 (almeno del 30%) è invece la base per il calcolo del contributo spettante ai soggetti che hanno subito danni economici per la pandemia da Coronavirus (fanno eccezione per il secondo requisito le attività aperte dopo il primo gennaio 2019).

Tetto di fatturato

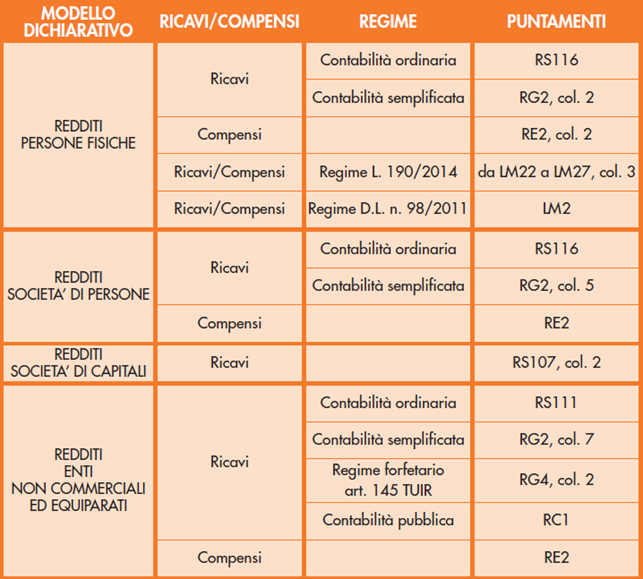

Il riferimento per la verifica è la dichiarazione dei redditi. Il provvedimento delle Entrate 23 marzo 2021 dettaglia le regole per ogni categoria di aventi diritto e modello dichiarativo (Redditi PF, SP, SC, Enti non commerciali). Ecco in tabella quali sono i valori da prendere come riferimento.

Attenzione: nel caso in cui il periodo di imposta non coincida con l’anno solare, bisogna fare riferimento al secondo periodo d’imposta precedente al 23 marzo 2021. Se un soggetto svolge più attività di lavoro autonomo, deve considerare la somma dei ricavi.

Calcolo del contributo

La regola di fondo è la seguente: la differenza fra media mensile di fatturato / compensi 2020 e 209 deve essere inferiore almeno del 30%. Alla perdita media mensile 2020, si applica poi l’aliquota corrispondente allo scaglione di fatturato annuo, in base alla seguente tabella:

- ricavi o compensi fino a 100mila euro: 60%,

- fra 100 e 400mila euro: 50%,

- fra 400mila e 1 milione di euro: 40%,

- fra 1 milione e 5 milioni di euro: 30%,

- fra 5 e 10 milioni di euro: 20%.

Esempio: impresa che nel 2020 ha avuto un fatturato medio mensile di 10mila euro, contro i 20mila del 2019. La perdita è del 50%, quindi c’è diritto al contributo. Ipotizziamo che il fatturato totale 2019 sia pari a 250mila euro. La percentuale di ristoro spettante è del 50%. Questa impresa prenderà un contributo di 5mila euro.

Fondo perduto DL Sostegni: calcolo del contributo

Calcolo del fatturato

Ma come si calcola il fatturato medio mensile? Prima bisogna calcolare l’ammontare complessivo del fatturato e dei corrispettivi conseguito in ciascuno dei due anni. La norma (comma 4 dell’articolo 1 del dl 41/2021) chiarisce che «al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi».

L’Agenzia delle Entrate spiega inoltre che, di conseguenza,

- per le fatture immediate rileva la data della fattura stessa,

- per le fatture differite si considera la data del DDT (documento di trasporto) o documenti analoghi (es.: in caso di servizi) richiamati in fattura.

Ulteriori indicazioni - Devono essere considerate tutte le fatture attive, al netto dell’IVA, immediate e differite, relative a operazioni effettuate in data compresa tra il 1° gennaio e il 31 dicembre.

- Occorre tenere conto delle note di variazione aventi data compresa tra il 1° gennaio e il 31 dicembre.

- Si conteggiano le cessioni dei beni ammortizzabili.

Regole per determinate categorie

- Commercianti al dettaglio che applicano la ventilazione dei corrispettivi o il regime del margine, agenzie di viaggio: l’importo può essere riportato al lordo dell’IVA, l’importante è applicare la stessa regola al 2019 e al 2020.

- Esercenti che eseguono operazioni non rilevanti ai fini IVA (edicole, tabaccai): devono considerare anche l’importo degli aggi relativi a tali operazioni effettuate tra il primo gennaio e il 31 dicembre.

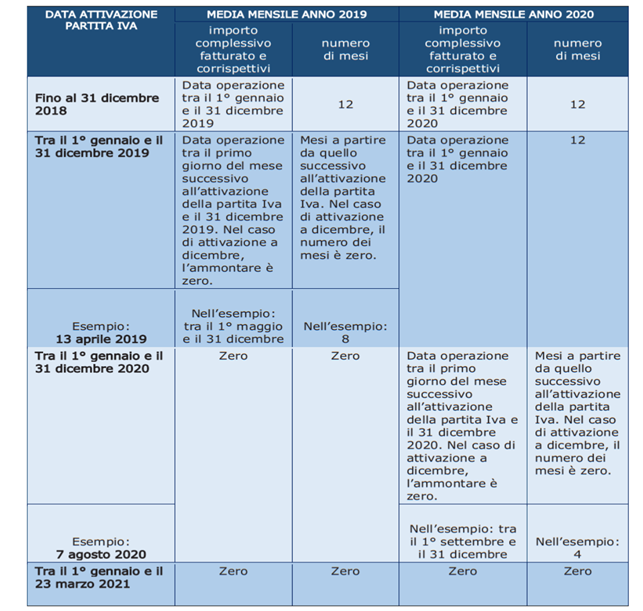

Calcolo della media mensile

Dopo aver determinato il fatturato relativo a ciascuno dei due anni, bisogna determinare la media mensile dividendo la somma per il numero di mesi in cui la partita IVA è stata attiva. Ci sono regole ulteriori per chi ha aperto l’attività successivamente al primo gennaio 2019, che non considera mese di attività quello in cui è stata aperta la partita IVA, ma parte dal mese successivo. Il riferimento è quindi alla data di attivazione della partita IVA. Esempio: un soggetto che ha attivato la partita IVA il 5 maggio 2019 dovrà conteggiare il fatturato e i corrispettivi con riferimento ai mesi da giugno a dicembre 2019. In tabella, uno schema sulle regole appena esposte.

Ricordiamo infine che il contributo non può essere inferiore a mille euro per le persone fisiche e a 2mila euro per le persone giuridiche, senza superare i 150mila euro. Ne deriva che le Partite IVA attivate dopo il primo gennaio 2019 hanno diritto al contributo anche se non hanno subito la perdita del 30% di fatturato: in questo caso riceveranno l’importo minimo.

Articoli correlati