Il conguaglio fiscale sulla busta paga è uno degli aspetti più importanti della gestione delle…

Aliquote IRPEF, le istruzioni delle Entrate per il 2024

Aliquote IRPEF, le istruzioni delle Entrate per il 2024. Scaglioni, detrazioni e addizionali IRPEF: le novità IRPEF 2024 nella Circolare dell’Agenzia delle Entrate con le istruzioni operative per riforma. L’Agenzia delle Entrate, con circolare n. 2/E del 6 febbraio 2024 fornisce una serie di istruzioni operative, relative alle novità introdotte dal decreto legislativo 216/2023 di attuazione della Riforma IRPEF, che riduce gli scaglioni, aumenta le detrazioni da lavoro dipendente, innalza la no tax, detrazioni fiscali, introduce una franchigia, modifica il trattamento integrativo (il bonus Renzi), abroga la deduzione ACE.

Concentriamoci sull’accorpamento degli scaglioni IRPEF e le relative addizionali.

- I nuovi scaglioni IRPEF

- Le detrazioni sul lavoro dipendente

- Le addizionali IRPEF

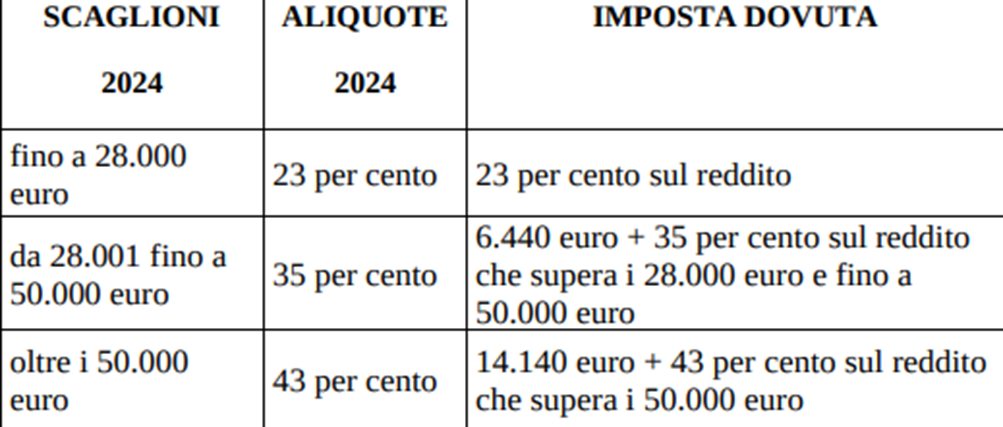

I nuovi scaglioni IRPEF

Nel 2024 gli scaglioni passano da quattro a tre, con l’accorpamento dei primi due. In tabella, le nuove aliquote e i tetti di reddito a cui si applicano. mi due. In tabella, le nuove aliquote e i tetti di reddito a cui si applicano.

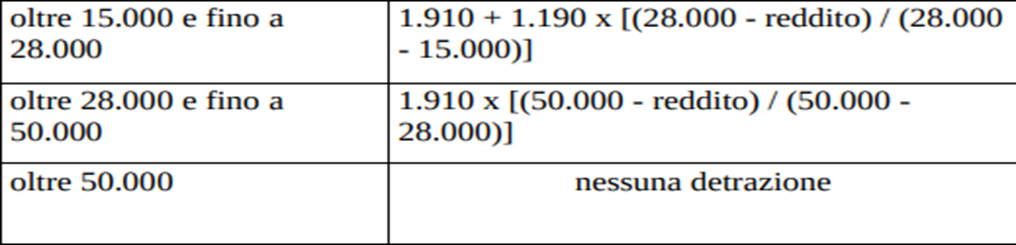

Le detrazioni sul lavoro dipendente. Si alza a 1.995 euro la detrazione da lavoro dipendente sui redditi fino a 15mila euro, equiparando la no tax area dei dipendenti a quella dei pensionati, nella misura di 8.500 euro.

Restano invariate le altre regole: la detrazione, che è rapportata al periodo di lavoro dell’anno, non può essere inferiore a 960 euro, o a 1380 euro nel caso del tempo determinato. E non ci sono variazioni per quanto riguarda la detrazione e metodo di calcolo per chi guadagna più di 15mila euro. In tabella tutte i valori nel dettaglio:

Sono assimilati al redditi da lavoro dipendente, e quindi applicano la detrazione:

- i compensi percepiti dai soci lavoratori delle cooperative di produzione e lavoro, entro il limite dei salari correnti maggiorati del 20%;

- le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità;

- borse di studio, premi o sussidi per fini di studio o di addestramento professionale;

- somme corrisposte per incarichi di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica, collaborazione a giornali, riviste, enciclopedie e simili, partecipazione a collegi e commissioni, in tutti i casi se l’incarico viene svolto al di fuori dal lavoro dipendente o nell’esercizio di arti o professioni;

- remunerazioni dei sacerdoti;

- pensioni complementari e prodotti pensionistici individuali paneuropei (PEPP),

- compensi percepiti dai soggetti impegnati in lavori socialmente utili.

Il reddito complessivo da considerare per applicare la detrazione corretta è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze (non si conta la prima casa), mentre si tiene conto di eventuali redditi assoggettati a cedolare secca, imposta sostitutiva in applicazione del regime forfetario e quota di agevolazione ACE.

Le addizionali IRPEF

L’accorpamento degli scaglioni impatto anche sulle addizionali IRPEF. Entro il 15 aprile 2024 le Regioni e i Comuni devono deliberare la legge con la quale stabiliscono la misura del tributo sulla base della nuova articolazione degli scaglioni dell’IRPEF. Per il solo anno 2024, possono prevedere aliquote differenziate basate sui vecchi scaglioni. Se non c’è alcuna delibera approvata entro la scadenza su indicata, si applicheranno automaticamente le aliquote 2023.

Articoli correlati